Analisis SULI

Emiten pengolahan kayu PT SLJ Global Tbk (SULI) memiliki kinerja yang wow di tahun 2022.

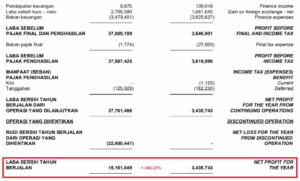

Berdasarkan laporan keuangan per 31 Desember 2022, SULI membukukan laba bersih sebesar USD 15,16 juta. Laba ini melesat naik 341,27% dari USD 3,34 juta pada periode yang sama tahun lalu.

Grafik harga saham SULI

Harga saham SULI pernah mencapai level tertingginya di area Rp3.000-an pada pertengahan tahun 2007.

Akan tetapi, setelah itu harga saham SULI turun dan belum pernah mencapai level tersebut. Di sepanjang tahun 2022, harga saham SULI telah naik 218%.

Sekilas kinerja keuangan SULI meningkat dan begitu pula harga sahamnya di sepanjang tahun 2022.

Apakah trend positif ini akan berlanjut di tahun 2023? Atau SULI tergolong saham yang tidak bisa dianalisis menggunakan fundamental ?

Profil Perusahaan

SLJ Global Tbk (dahulu Sumalindo Lestari Jaya Tbk) (SULI) didirikan tanggal 14 April 1980 dan memulai kegiatan komersialnya sejak tahun 1983.

Kantor pusat SULI terletak di Menara Bank Danamon, Lantai 19, Jl. Prof. Dr. Satrio Kav. EIV/6, Mega Kuningan, Jakarta dan kantor pusat operasional dan pabriknya berlokasi di Kalimantan Timur.

PT SLJ Global Tbk merupakan perusahaan yang bergerak di industri perkayuan.

Perusahaan dengan kode saham SULI ini memulai bisnis secara komersial di tahun 1983 yang menghasilkan produk meliputi kayu bulat, kayu lapis, kayu lapis olahan, kayu gergajian, dan papan serat kepadatan menengah.

Bersama dengan beberapa anak perusahaan seperti PT Karya Wijaya Sukses dan PT Essam Timber, SULI mengelola sejumlah kawasan hutan alam.

Selain itu, SULI juga mengoperasikan pembangkit tenaga listrik dan pertambangan bersama dengan anak perusahaan lainnya yaitu PT Kalimantan Powerindo dan PT Suli Inti Resource.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan SULI terutama bergerak dalam bidang industri pengolahan kayu terpadu; mendirikan dan menjalankan perusahaan dalam bidang pengembangan/ eksploitasi hasil Hutan Alam dan Hutan Tanaman, usaha penebangan, pengangkutan kayu dan produksi kayu lapis; serta perdagangan impor/ekspor dan lokal.

Per akhir Februari 2023, saham SULI dipegang oleh Amir Sunarko selaku Presiden Direktur SULI dengan kepemilikan sebesar 25,1%, Carriedo Ltd sebesar 21,5%, PT SAS Global Jaya sebesar 12,6%, dan sisanya publik sebesar 40,8%.

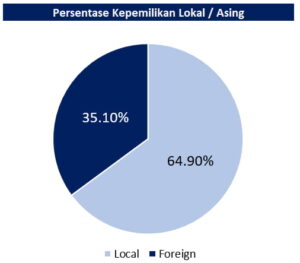

Berdasarkan kategori asal SID investornya untuk saham scripless yang diperdagangkan di BEI, terlihat persentase kepemilikan investor lokal sebanyak 64,90%, sedangkan sisanya investor asing 35,10%.

Jika dilihat lebih detail lagi, sebagian besar investor lokal yang memegang saham SULI ialah pihak investor individual.

Terdapat 1,88 miliar lembar saham SULI dipegang oleh investor lokal individual, akan tetapi dari situ pula ada 1,02 miliar lembar saham milik Amir Sunarko.

Hal ini mengindikasikan bahwa harga saham SULI kemungkinan besar dipengaruhi oleh Presiden Direktur perusahaan yaitu Amir Sunarko.

Analisis Fundamental

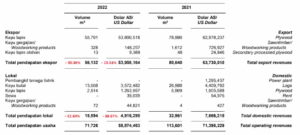

Berdasarkan laporan keuangan per 31 Desember 2022, SULI membukukan pendapatan sebesar USD 58,87 juta.

Pendapatan ini turun -17,54% dari USD 71,39 juta pada periode yang sama tahun lalu.

Penurunan pendapatan perusahaan disebabkan menurunnya volume penjualan ekspor maupun penjualan dalam negeri.

Tercatat volume ekspor di tahun 2022 hanya sebanyak 56.132 m3 atau menyusut -30,39% dibandingkan tahun sebelumnya sehingga pendapatan ekspor pun menurun dari USD 63,73 juta menjadi USD 53,95 juta atau turun -15,53%.

Sedangkan untuk penjualan dalam negeri, perusahaan hanya mampu menjual 15.594 m3 olahan kayu atau menyusut -52,69% secara tahunan, pendapatannya turun -38,87% menjadi USD 4,91 juta.

SULI mampu menurunkan beban pokok pendapatan dari USD 62 juta menjadi USD 46,8 juta atau turun -24,56%.

Perusahaan mencatatkan laba bruto sebesar USD 12,06 juta atau meningkat 29,09% secara tahunan.

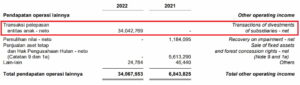

Hal mengejutkan datang dari pendapatan operasional lainnya, di mana pada tahun 2022 lalu perusahaan mendapatkan USD 34,06 juta atau meningkat 397,79% secara tahunan.

Sehingga laba usaha perusahaan menjadi USD 38,65 juta atau meningkat 536,55% dari tahun sebelumnya.

Jika dilihat lebih detail lagi, pendapatan besar tersebut datang dari transaksi pelepasan entitas anak. Dari transaksi itu perusahaan meraih dana sebanyak USD 34,04 juta.

Oke jadi disni terlihat bahwa naiknya laba bukan murni datangnya dari kegiatan operasional perusahaan tapi dari hal dluar itu yaitu penjualan anak perusahaan. Nah jadi kurang pas sepertinya kalau dikatakan kinerjanya baik tapi lebih ke faktor X saja. Apakah saham ini layak dikoleksi ?? ada yang mw discuss ??

Jangan lupa Disclaimer ON.

{kind=link}